今天给大家写一个比较有趣的话题:一字之差,缴税却天壤之别。汇总了以下几种情况,帮助大家参考对比,避免入坑...

“误餐补助”与“午餐补助”音同字不同,意思就更是大相径庭了。如果理解不透就无法做好会计核算。下面就两个“wu”餐补助进行解读。

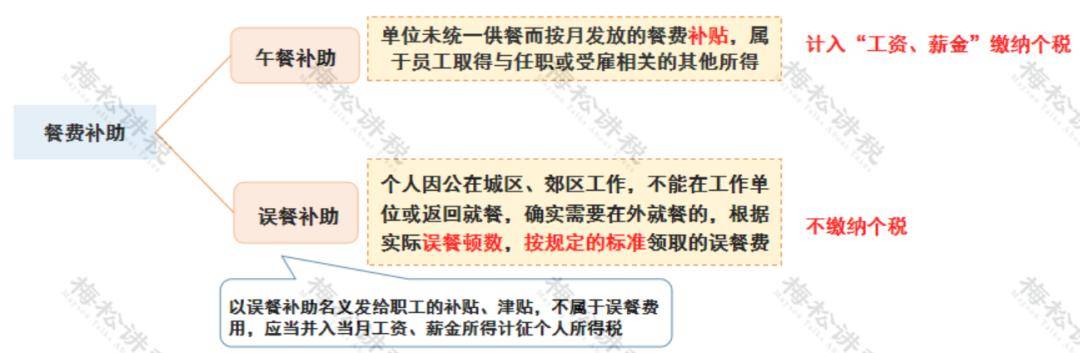

员工因工作的需要,总会发生在外就餐的情况,企业会因此发放给职工一定金额的误餐补助。财政部门规定误餐补助是指个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。误餐补助是按照员工实际的误餐次数和企业的补助标准计算发放的。

午餐补助是单位因午餐问题而定期发放给员工的补贴,一般根据员工实际工作天数计算并按月发放,实际是企业支付给职工一定金额的货币补贴,是已经实行货币化改革,对劳动力成本进行“普惠制”定期按标准补偿的机制,具有工资性质,应并入工资、薪金所得,属于职工工资总额范畴。

虽然这两种补助都作为企业的费用能够在企业所得税前扣除,但两者在员工个税缴纳问题上的规定却截然不同。关于误餐补贴《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕89号)中明确规定,误餐补助不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征税。

实践中却有一些单位以误餐补贴的名义给职工发放补贴、津贴,以逃避应履行的纳税义务,针对此类情况《财政部、国家税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号)规定一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。

《中华人民共和国个人所得税法实施条例》规定“工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。”午餐补助作为一种餐费补贴,是应当计算在员工的工资薪金所得中缴纳个税。

区别是什么?

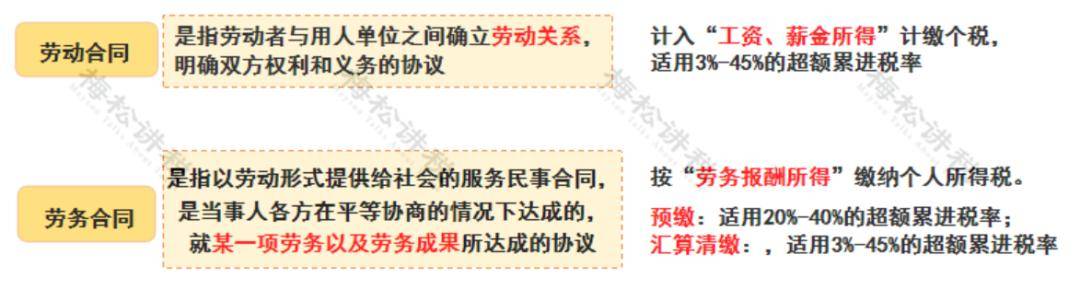

承担劳动风险责任的主体不同劳动合同的双方当事人由于在劳动关系确立后具有隶属关系,劳动者必须服从用人单位的组织、支配,因此在提供劳动过程中的风险责任须由用人单位承担;劳务合同提供劳动的一方有权自行支配劳动,因此劳动风险责任自行承担。法律干预程度不同因劳动合同支付的劳动报酬称为工资,具有按劳分配性质,工资除当事人自行约定数额外,其他如最低工资、工资支付方式等都要遵守法律、法规的规定;而劳务合同支付的劳动报酬称为劳务费,主要由双方当事人自行协商价格及支付方式等,国家法律不过分干涉。

企业签订劳动合同需要缴纳社保,并承担相应的劳动风险,而签订劳务合同不需要缴纳社保,也无须承担相应的风险。

另,签订劳动合同,给员工发放工资,可以以自制的工资表作为合规的税前凭证;签订劳务合同(除小额零星业务不需要发票外),则需要合作方提供发票。

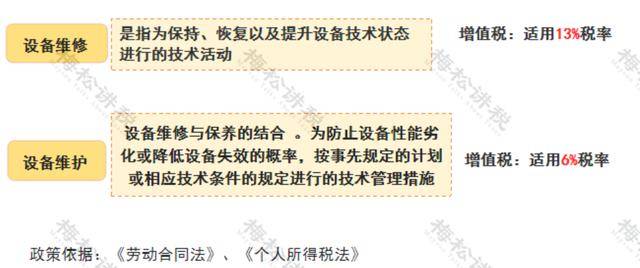

设备维修和设备维护虽然之差一致,但是两者缴纳的增值税税率却不同。

设备维修属于修理修配劳务,适用的增值税税率13%

设备维护是按“其他现代服务”缴纳增值税,适用6%税率

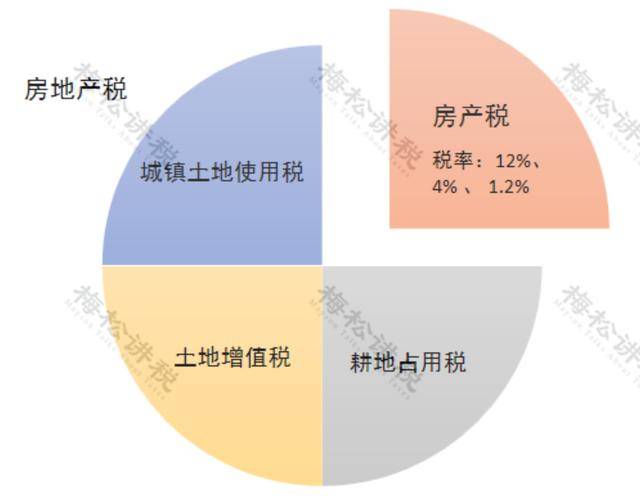

房产地税比房产税多一个字,但两者不是一回事,房产地税比房产税的范围要广。

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

房地产税是一个综合性概念。即一切与房地产经济运动过程有直接关系的税都属于房地产税。在我国包括房地产业营业税、企业所得税、个人所得税、房产税、城镇土地使用税、城市房地产税、印花税、土地增值税、契税、耕地占用税等。

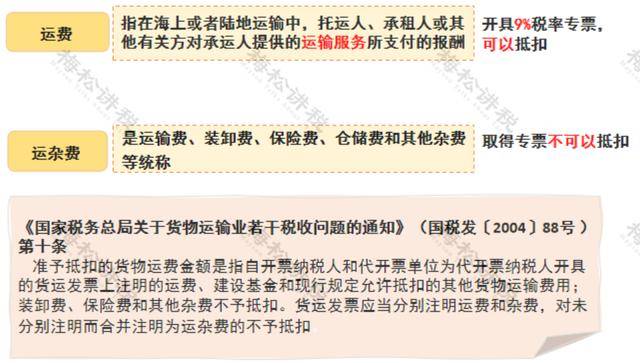

运费仅指运输费用,即:货票上注明的运费、建设基金和现行规定允许抵扣的其他货物运输费用,运费发票,可以抵扣7%的进项税额,其余部分计入材料成本;

运杂费包括运输费、装卸费、保险费、包装费、仓储费等。运输费指企业在销售产品过程中进行运输活动所支付的费。企业销售产品,采购原料的运费可以按11%计算抵扣进项,但是按规定,其他杂费不能抵扣,例如装卸费、保险费等。运输方在开具发票的时候要将运费与其他杂费分开,托运方按运费计算可以抵扣的金额。

采购时,发生的运杂费计入采购成本。发生货物运输,索取发票时检查运费和杂费是否分别注明,以免造成不必要的损失。

定金是指双方为了保证合同的履行,约定支付一定金额作为担保,定金的数额由当事人约定,但是不得超过主合同标的额的20%。适用订金罚则,如果交付方违约,则无权要求返回订金;如果收受方违约,则可以要求双倍返还订金。

订金只是一个习惯用语,没有明确的规定。一般情况,把交付订金视为交付预付款,不适用订金罚则。

下面我们来看一下两者的区别:

借条和欠条在大家的印象中,感觉这两个没啥区别呀,都是欠钱。我们先看一下两个定义。

借条:一般借款会打借条,它是表明债权债务关系的凭证,一般是由债务人书写并签章,表明债务人已经欠下债权人借条注明金额的债务。

欠条:是在日常生活中常见的为证明一方欠另一方钱财而立下的字据。

通过以上的对比,是不是大家下次遇到此业务,就知道是打借条还是欠条了。

注销是依法申请经过相关程序后使主体资格消灭,也就是说公司完全消失,法人资格消失,注销行为是完全合法的。

吊销是指企业违反相关规定被有关部门强制停止其经营行为。公司依然存在,还是需要承担相应的责任。

如果企业被吊销营业执照,后果很严重,例如:吊销营业执照3年内法定代表人及直接负责人不得再担任其他公司的高管。

来源:梅松讲税、税台、税务大讲堂、云帐房等